Sobreponderar Argentina, un sesgo que puede salir caro

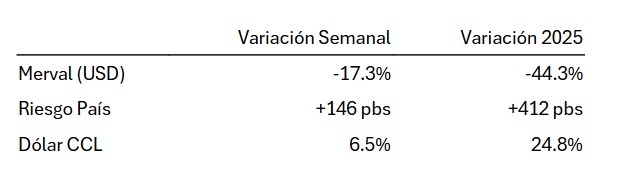

En un año que ya venía siendo muy difícil para los activos argentinos, el mal resultado

del oficialismo en la provincia de Buenos Aires profundizó el pesimismo de los

inversores. En apenas una semana, el dólar CCL saltó de 1.390 a 1.480, el riesgo país

escaló de 901 a 1.047 puntos básicos y el Merval se desplomó 17% en dólares.

Este nivel de volatilidad y destrucción de valor no debería sorprender a los inversores

argentinos. Todavía está fresco el recuerdo de las PASO de agosto 2019, cuando el

Merval se desplomó un 48% en dólares en un solo día: la segunda mayor caída diaria

de una bolsa en la historia moderna, sólo superada por Sri Lanka en 1989 en pleno

contexto de guerra civil.

Argentina vs. el mundo

Mientras el Merval se derrumbaba más de 16% el pasado lunes, el MSCI ACWI IMI —

índice que representa más del 99% de las acciones invertibles a nivel global— subía un

0,6%. Aunque cueste admitirlo, esto refleja una realidad: Argentina es irrelevante en

los mercados globales.

Al estar clasificado como standalone market, el país ni siquiera figura en los

principales índices de referencia. Esto implica que incluso asignar una pequeña

porción de cartera a activos argentinos ya significa estar sobreponderados respecto a

la exposición que tienen los inversores internacionales.

El sesgo local y sus costos

En finanzas, se conoce como home country bias o sesgo local a la tendencia de invertir

de manera desproporcionada en activos del propio país, aun cuando diversificar

globalmente suele ofrecer mejores retornos ajustados por riesgo.

El costo de este sesgo es especialmente alto en países con historial de crisis

recurrentes como Argentina.

Para ponerlo en perspectiva:

• Una inversión en el Merval (USD) desde 2010 habría rendido alrededor de 105%

(4,6% anualizado).

• Un portafolio diversificado de acciones globales (ACWI) habría rendido 368%

(10,2% anualizado), con menor volatilidad.

Fuente: Elaboración propia en base a Trading View.

No solo los retornos fueron superiores en el caso global, sino que la trayectoria fue

mucho más estable.

El potencial existe, pero la concentración puede costar

caro

Esto no significa que Argentina carezca de oportunidades. Sigue siendo la tercera

economía de América Latina, octava en superficie a nivel mundial y posee abundancia

de recursos estratégicos —energía, litio, agroindustria— que pueden impulsar un

crecimiento futuro.

El problema no es invertir en Argentina, sino invertir demasiado. La sobreexposición,

como muestra nuestra historia, puede tener costos excesivos en el patrimonio.

Además, el riesgo no se limita a las acciones y bonos: también propiedades, empresas

privadas y activos reales argentinos pierden valor cuando la macroeconomía se

deteriora.

Con un enfoque global, los inversores pueden ampliar su menú de oportunidades,

capturar mayores rendimientos esperados y, sobre todo, mejorar la diversificación,

reduciendo la volatilidad y el riesgo de perder capital en el largo plazo. De esa forma, se

construyen retornos más consistentes que permiten mantenerse invertido para

alcanzar los objetivos.

Puntos clave para inversores

Diversificación: invertir globalmente reduce volatilidad y aumenta la consistencia de los retornos.

Peso de Argentina: en índices internacionales es prácticamente 0%; cualquier exposición local ya implica sobreponderar.

Historial de crisis: Argentina presenta uno de los peores track-records de shocks financieros.

Riesgo integral: no solo caen bonos y acciones, también inmuebles y empresas privadas locales.

Potencial vs. exposición: Argentina tiene recursos estratégicos, pero una sobreponderación puede generar grandes pérdidas de capital.

La información contenida en este material está destinada únicamente para el uso y conocimiento del destinatario. La información y las opiniones presentadas en este material han sido obtenidas o derivadas de fuentes que Confidas considera confiables. No constituye asesoramiento de inversión, recomendación ni oferta de servicios o productos para su venta, y no está destinada a proporcionar una base suficiente para tomar una decisión de inversión. Antes de actuar sobre cualquier información contenida en este documento, usted debe considerar si es apropiada para sus circunstancias particulares y, de ser necesario, buscar asesoramiento profesional.